Naudas plūsma ir naudas kustība jūsu maciņos. Ja jūsu ienākumi pārsniedz izdevumus, tad jums ir pozitīva naudas plūsma. Bet, ja tā ir pozitīva, tad kādēļ jums nepietiek naudas Jūsu sapņu īstenošanai?

Šajā sadaļā mēs norādīsim uz faktiem, kas parāda, ka finansiālās problēmas lielākoties slēpjas nepareizos priekšstatos par naudas plūsmu.

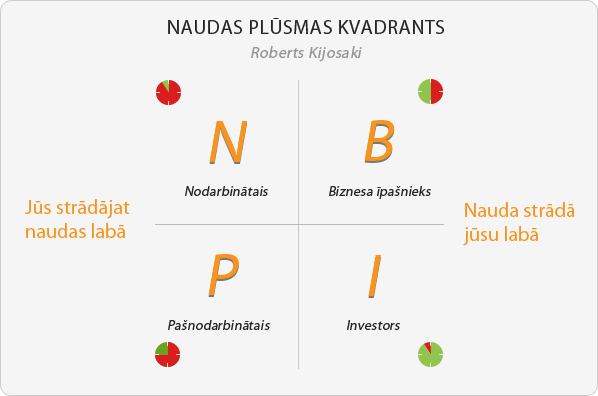

Piedāvājam jums slavenā finanšu eksperta, uzņēmēja, multimiljonāra, vairāku pasaules bestselleru autora R. Kijosaki revolucionāras atziņas par to, kāpēc daži cilvēki strādā mazāk, bet pelna vairāk un jūtas finansiāli drošāki nekā pārējie. Atbilde ir meklējama naudas plūsmas shēmā:

Tieši kvadrantos E un S patiesībā slēpjas problēmas, kas skar naudas plūsmu - tā apstājas, līdz ko pārtraucat strādāt. Lai gūtu papildus ienākumus šo kvadrantu ietvaros, bieži vien ir jāiegulda neadekvāti liels darba laiks attiecībā pret iespējamo darba samaksas palielinājumu. Tikai kvandranti B un I ir biznesa sistēmas, kas rada pasīvus ienākumus ar nepārtrauktu naudas plūsmu. Tikai šādas biznesa sistēmas, kas rada ienākumus jūsu prombūtnes laikā, jums dos patiesu finansiālu brīvību. Šāda biznesa sistēma ir Agel.

Lielas bagātības un turības noslēpumi ir :

1) CCL – citu cilvēku laiks,

2) CCN – citu cilvēku nauda.

CCL un CCN var atrast shēmas labās puses kvadrantos, bet cilvēki, kuri strādā kreisās puses kvadrantos, lielākoties ir CC (citi cilvēki), kuru laiks un nauda tiek izmantoti. (iekrāsot Kijosaki bloku citā tonī? – JĀ, vai apvilkt bloka kontūras ar šauru līniju)

Tālāk aplūkojot klasisku ienākumu gūšanas modeli dzīves laikā, mēs secinām, ka strādājot algotu darbu 1 darba slodzi - 8h/dienā, 40 gadus ar valstī vidējo algu, cilvēks nespēj nosegt savas pamatvajadzības pēc mājokļa, transporta iegādes, ēdiena un ikdienas patēriņa precēm, nemaz nerunājot par pensijas apmēru vecumdienās. Tātad strādājot tikai darba devēja interesēs jūsu iespējas kaut ko mainīt un kļūt bagātam ir niecīgas.

Kas tad īsti strādājot algotu darbu padara mūs nabadzīgus?

1. Nodokļi.

Nodokļu sistēma nekad vēl nav bijusi taisnīga pret privātpersonām. Esot biznesā Jūsu nodokļi ir daudz mazāki, jo Jūsu izdevumi darbībai lielākoties ir attaisnoti, kas savukārt noved pie vēl mazākiem nodokļiem un attiecīgi lielākiem ienākumiem.

2. Kredītu verdzība.

Ar kredītu verdzību mēs saprotam mājas, automašīnas iegādi uz parāda no finansu iestādes, kā arī kredītkartes virsbalansu, kas kopā veido būtisku slogu Jūsu naudas plūsmai. Atcerieties, ka pērkot kredītā Jūs vienmēr strādājat kāda labā. Veidojiet uz pasīviem ienākumiem bāzētu naudas plūsmu un Jums vairs nevajadzēs aizņemties.

3. Inflācija.

Lielāki nodokļi rada inflāciju un visas preces paliek dārgākas. Bankas procentu likme vienmēr ir smieklīga salīdzinājumā ar to naudu, ko var nopelnīt biznesā. Arī inflācija vienmēr aprij lielu daļu ienākumus no solītās depozīta procentu likmes. Vienīgā iespēja no tā izvairīties, ir likt savai naudai aktīvi strādāt.

4. Pensiju plāns.

Pensiju plāns savā būtībā ir viena no lielākajām krāpšanām pasaules ekonomikas vēsturē. Neviens jums nestāsta, ka pasaulē cilvēku vidējais mūža ilgums ir tikai ap 70 gadiem (vīriešiem – 5 gadi mazāk) un 50% līdz pensijas vecumam nemaz nenodzīvo.

Pēc 40 sūriem darba gadiem 96% cilvēku ar savu pensiju dzīvo zem iztikas minimuma, 3% ir kaut kādi uzkrājumi vai aktīvi, lai nodrošinātu daudz maz pieņemu dzīves līmeni, bet tikai 1% ir sasnieguši finansiālu neatkarību, kas nodrošina dzīves līmeni atbilstoši saviem sapņiem.

Lai izbaudītu vecumdienas, jums dzīves laikā nepieciešams:

1) Saglabāt veselību,

2) Radīt pasīvu naudas plūsmu.

Piedāvājam Jums noskatīties aizrautīgu video par cilvēkiem, kuri jau izmainījuši savu dzīvi pateicoties Agel biznesa iespējām:

Turpinājumā mēs parādīsim, ka jums gan izvēle, gan iespējas - rekomendējot citiem Agel produktus, jums būs nepieciešami tikai 1-5 gadi, lai sasniegtu to līmeni, kas nodrošina augstāk minēto finansiālo neatkarību un laimīgas vecumdienas.

Nākamajā nodaļā – kāds ir šis TĪKLA BIZNESA MODELIS, kurš paredz pasīvās naudas plūsmas radīšanu!